华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解白酒行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照白酒行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国白酒行业成长全景监测及投资策略研究演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

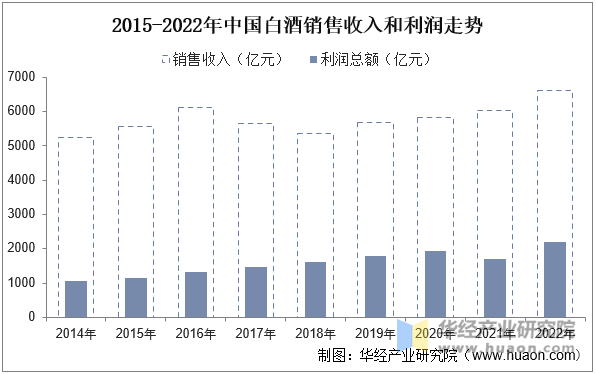

就我国白酒行业运营现状而言,产量较2016年峰值近乎腰斩布景下,全体白酒处于布局性转型现状,中低端酒受冲击最大,净利润增速持久为负,多酒企持续出清,高端、次高端全体趋稳以至小幅度增加,是营收和利润增加的次要动力,数据显示,2022年我国白酒行业完成发卖收入6626。5亿元,较2021年增加9。6%;实现利润2201。7亿元,较2021年增加29。4%。

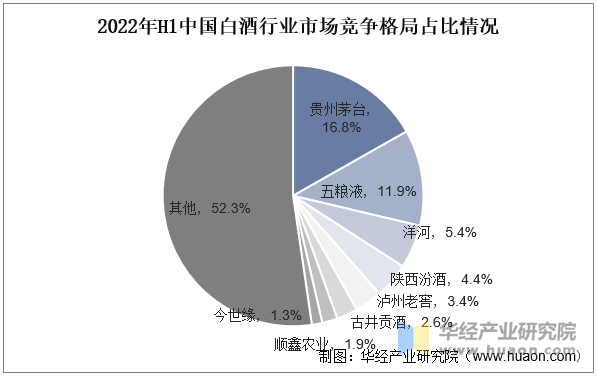

白酒行业市场集中度持续提拔,马太效应加剧,我国白酒行业CR3、CR5由2017年的19。0%、22。9%提拔至2022年上半年的34。1%、41。9%, “一超多强”合作款式愈加清晰。贵州茅占鳌头,五粮液、洋河股份、泸州老窖等龙头企业业绩稳健。高端白酒行业款式愈加简单清晰,茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分全国,茅台占领了快要一半市场。次高端、中低端白酒行业则百花齐放。

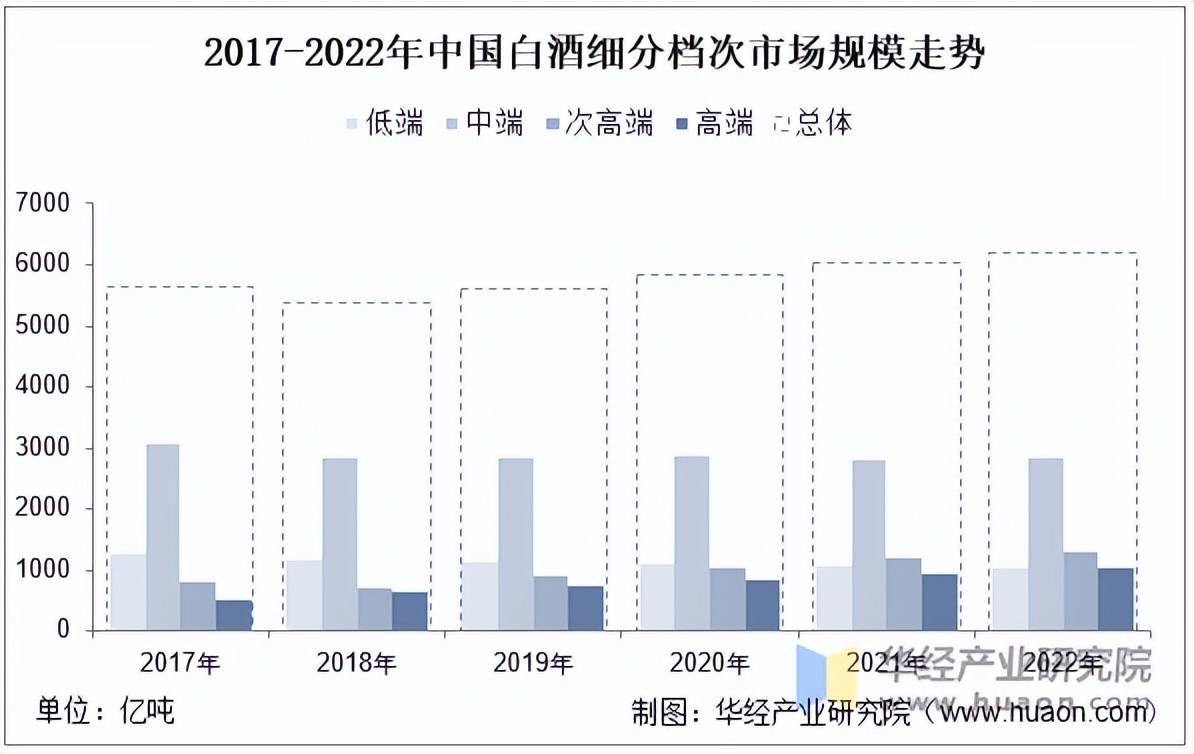

消费者思惟逐步改变为“少喝酒,喝好酒”,中低端白酒承压,全体白酒市场规模增加由高端和次高端带动,数据显示,2021年中国白酒市场规模超6千亿元,此中高端和次高端占比别离为15。8%和19。9%,全体持续提拔,但中端市场规模目前仍以46。5%的市占率占领次要市场份额。

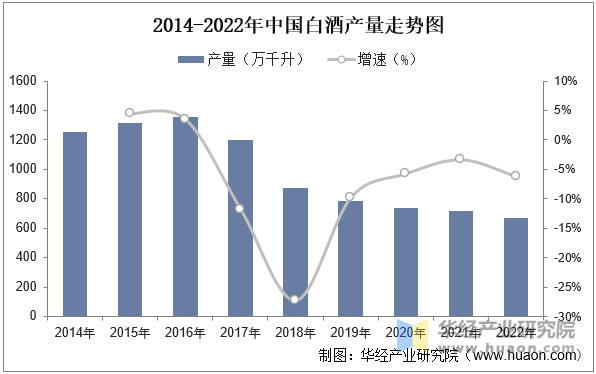

2017年该时段我国提出由制制大国向制制强国改变的总方针,连系此时供给侧相关政策屡次出台,各处所逐渐清退掉队产能,同时叠加高端和次高端产物横向挤压中低端市场需求,全体需求渐趋饱和布景下,白酒总产量持续下滑,数据显示,2022年中国白酒产量671。2万千升,同比2021年下降5。6%。

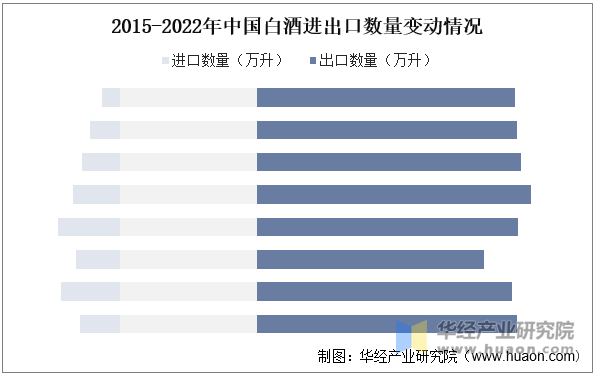

白酒进出口变更而言,国内白酒全体进出口较全体产量和需求较小,次要以出口为从,年均出口量正在1。6万千升摆布,进口白酒全体波动增加,疫情布景运输受阻同时居平易近消费志愿下降全体进口有所下降,数据显示,2022年我国白酒进出口量别离为252。43万升和1635。7万升,别离较2021年下降32。2%和增加2。1%。

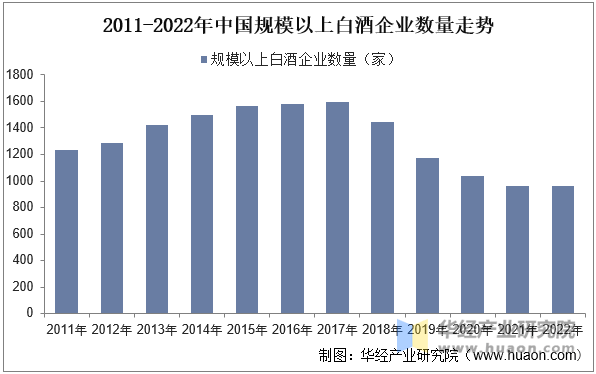

白酒企业数量变更而言,2017、2018年摆布起头,白酒相关企业及规模以上白酒企业数量持续下降,白酒消费呈现出向支流品牌、从力产物集中的趋向,白酒财产也向品牌、原产地和文化集中,财产合作加剧对弱小白酒企业的挤出效应。数据显示,2021年我国规模以上白酒企业仅965家,2022年削减两家仅为963家。